[nota literal, fragmentos. ITeC]

Euroconstruct es un grupo independiente de análisis formado por 19 institutos europeos que anualmente celebra dos conferencias, una en verano y otra en invierno, con la finalidad de presentar sus informes sobre la situación actual y futura de los mercados de la construcción, relativos a la edificación residencial y no residencial y a la ingeniería civil, tanto en lo referente a la obra de nueva planta como a la de rehabilitación. El ITeC elabora el informe de España para el grupo Euroconstruct.

Este año la conferencia de invierno se ha celebrado en Praga, organizada por ÚRS, el miembro checo del grupo.

EUROPA

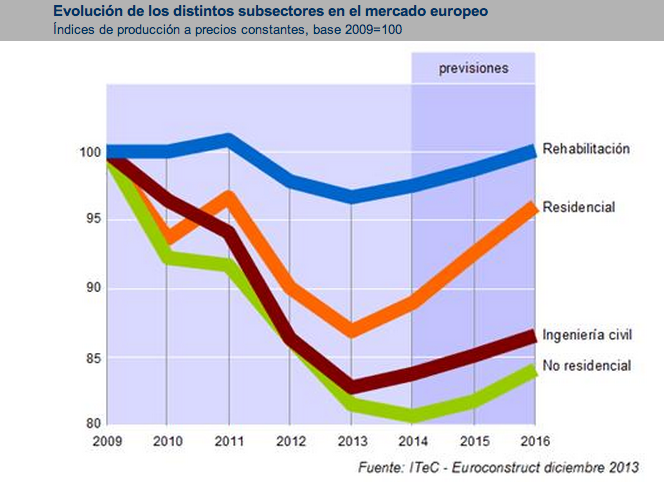

El sector construcción europeo se muestra muy cauto ante los indicios de mejora que se entrevén para 2014, temeroso de que se pueda tratar de otro fenómeno meramente pasajero como el registrado en 2010 y 2011. A ese escepticismo contribuye el hecho de que 2013 no se haya comportado como un año de transición, puesto que el descenso de producción estimado no es precisamente trivial (-3,0%). En todo caso, la previsión Euroconstruct se ratifica en que el abandono de la recesión puede ser definitivo: no hay motivos para una recaída, aunque tampoco los hay para esperar una recuperación fulgurante. Las expectativas de crecimiento se reducen a un 0,9% para 2014 y a un 1,8% para 2015, con tendencia a acelerarse de cara a 2016.

En un momento de cambio de ciclo como éste, en el detalle por países se debe prestar tanta atención a la previsión futura como al comportamiento de los últimos años. Así, aunque Irlanda y Hungría encabecen el ranking de previsiones más positivas, se van a dejar sentir menos al tratarse de mercados que vienen de padecer contracciones muy severas. La situación es más favorable en aquellos países en los que, pese a lo reducido de sus previsiones, han podido conservar una base de mercado razonablemente saludable gracias a su baja exposición a la crisis, tal como se observa en los países de la órbita germánica. Finalmente, casi un tercio de los países de la zona Euroconstruct no van a ser capaces de alcanzar el modesto ritmo de crecimiento promedio; dentro de los cuales hay mercados de la dimensión de Francia o Italia.

ESPAÑA

Situación y previsiones en España

Saliendo de la crisis paso a paso: la edificación se estabiliza en 2015; la ingeniería civil, en 2016

Aunque 2013 sea ya el sexto año de recesión, la crisis sigue manifestándose con mucha virulencia y causa un nueva gran caída de producción (-23%). Por mucho que los indicadores macroeconómicos tiendan a normalizarse, es prematuro aspirar a que la construcción toque fondo en 2014, por lo que se prevé otro ejercicio negativo, si bien de una intensidad más moderada (-6,7%). Se espera que el sector mejore progresivamente conforme los distintos segmentos que lo componen vayan encontrando su punto de equilibrio. Para 2015 la edificación podría haber dado signos de mejora, que repercutirían en una previsión casi neutra del -0,5%. Finalmente, en el caso que un año más tarde la ingeniería civil interrumpiese su recorrido negativo, la proyección 2016 se situaría en +2,9%. Eso sí, el volumen de producción del sector construcción español habría quedado reducido a prácticamente la mitad de los niveles medios de la década de los ochenta.

Los mercados de edificación continúan arrastrando un severo problema de exceso de stocks tanto de vivienda como no residenciales, el cual no consiguen resolver ni el descenso de nuevos proyectos ni la caída de precios. El retorno de la inversión inmobiliaria extranjera es una buena noticia, más por lo que representa como espaldarazo de confianza que en términos de impacto objetivo real. Y es que no se podrá hablar de normalización hasta el retorno efectivo del comprador nacional, todavía muy castigado por el descenso de sus ingresos y por la sequía de crédito.

La previsión para la edificación residencial parte de un 2013 de bajadas contundentes (-21%) para acabar con cifras positivas en 2015 (+6%) y 2016 (+8%). Sin embargo, esos pocos puntos de crecimiento a duras penas van a dejarse sentir en un sector que deja atrás una bajada acumulada de más del -83% a lo largo del periodo 2007-2013. Otra manera de dar a estas previsiones su adecuado contexto es observar el número de viviendas de nueva creación con el que van asociadas: tan solo 50 o 55.000 viviendas en el horizonte 2015-16, una cifra que sigue siendo propia de un mercado en estado crítico.

Para la edificación no residencial se espera una reacción algo más lenta, puesto que no se confía en que la producción abandone la zona negativa hasta 2016. En todo caso, el descenso se va moderando paulatinamente (-17% en 2013, -6% en 2014) hasta llegar a un 2015 prácticamente neutro (-0,2%). Esto responde a que los diferentes submercados no residenciales cuentan con una capacidad de reacción desigual. Así, los más reacios a la inflexión serán la construcción industrial por una parte, y la destinada a educación y salud por otra; estos últimos lastrados por la retirada de la inversión pública. Finalmente, si en 2016 se suman las oficinas a la tendencia positiva, la previsión se podría situar en el +2,2%

Finalmente, hay pocos cambios en la previsión para la ingeniería civil, a la vista de lo precario que continúa siendo el equilibrio de las cuentas públicas, cosa que descarta que se vaya a producir un cambio sustancial en la política inversora de la administración. Tampoco hay novedades

que sugieran un acercamiento a la inversión privada: aún no se le ha dado una solución al conflicto de las autopistas en quiebra, y la reforma energética ha causado descontento en los inversores que apostaron por este sector en el pasado inmediato. Descartando que el ciclo electoral que se aproxima pueda tener efectos catalizadores, la previsión contempla más contracción para 2014 (-13,4%) y 2015 (-5,4%); tan sólo la proyección para 2016 podría tener signo positivo (+1,3%).

Refs:

Kit de prensa informe euroconstruct http://itec.es/servicios/

documentos relacionados:

Exposición finalistas ‘Operación Frechazo 09

Ciudad Española. Ciudad múltiple – Múltiples ciudades

Xardins na beira do río Arnoia

Congreso internacional «Cerdá postmetrópolis: el gobierno de las regiones metropolitanas en el siglo XXI»

El congreso Crisis in Architecture? Debate en Bruselas el estado actual de la arquitectura

Exposición «Form Matters» de David Chipperfield en Coruña

Exposición finalistas ‘Operación Frechazo 09

Ciudad Española. Ciudad múltiple – Múltiples ciudades

Xardins na beira do río Arnoia

Congreso internacional «Cerdá postmetrópolis: el gobierno de las regiones metropolitanas en el siglo XXI»

El congreso Crisis in Architecture? Debate en Bruselas el estado actual de la arquitectura

Exposición «Form Matters» de David Chipperfield en Coruña

Abierta la convocatoria a los X Premios Saloni de Arquitectura

Exposición de Carlos Ciriza en el COAM

Exposición Fragmentos de arquitectura, obra del estudio de Primitivo González

I Congreso de arquitectura sostenible de Valladolid

Exposición «El bosque y la caverna», de Carlos A. Schwartz

Jornadas de Arquitectura UIC-Roca 2008-2009

Exposición de pintura Manuel Jorge, Obras 1959-2009

Le Corbusier: el Arte de la Arquitectura

Creado el Club de amig@s de SCALAE

Pontevedra, Mansilla & Tuñón, adjudicada a FCC la obra de la Casa Consistorial de Lalín

Madrid, Cesar Pelli construye la Torre de Cristal

Valencia, conferencia de Fernando Menis

Madrid, la Terminal T4 de Barajas recibió el premio Internacional RIBA European Awards 2006

Proyecto de Souto de Moura y Terradas en Santa Coloma

Madrid, Exposición: ‘On-Site:Arquitectura en España, hoy’

Palencia, Patxi Mangado inaugura el nuevo estadio

Palma de Mallorca, Patxi Mangado presentó el Palacio de Congresos

CONCURSO: Bruselas, Living Steel ha anunciado su II Concurso Internacional de Arquitectura

AGENDA: Castellón, Conferencia de Fernando Salas

Abierta la convocatoria a los X Premios Saloni de Arquitectura

Exposición de Carlos Ciriza en el COAM

Exposición Fragmentos de arquitectura, obra del estudio de Primitivo González

I Congreso de arquitectura sostenible de Valladolid

Exposición «El bosque y la caverna», de Carlos A. Schwartz

Jornadas de Arquitectura UIC-Roca 2008-2009

Exposición de pintura Manuel Jorge, Obras 1959-2009

Le Corbusier: el Arte de la Arquitectura

Creado el Club de amig@s de SCALAE

Pontevedra, Mansilla & Tuñón, adjudicada a FCC la obra de la Casa Consistorial de Lalín

Madrid, Cesar Pelli construye la Torre de Cristal

Valencia, conferencia de Fernando Menis

Madrid, la Terminal T4 de Barajas recibió el premio Internacional RIBA European Awards 2006

Proyecto de Souto de Moura y Terradas en Santa Coloma

Madrid, Exposición: ‘On-Site:Arquitectura en España, hoy’

Palencia, Patxi Mangado inaugura el nuevo estadio

Palma de Mallorca, Patxi Mangado presentó el Palacio de Congresos

CONCURSO: Bruselas, Living Steel ha anunciado su II Concurso Internacional de Arquitectura

AGENDA: Castellón, Conferencia de Fernando Salas

ARQUITECTURA: Valencia, Muestra «Fervor de Buenos Aires»

Alar promueve un complejo residencial en Puerta de Hierro (Madrid)

CONCURSO: Zaragoza, Norman Foster hará la Unidad de Ocio y Cultura de la Ciudad del Motor de Aragón

MANIFIESTO de MONTJÜIC. POR UNA ÉTICA DE LA BUENA CONSTRUCCIÓN

ARQUITECTURA: Valladolid, Se aprueba el comienzo de las obras de ‘Valladolid Este’

ARQUITECTURA: Valencia, Muestra «Fervor de Buenos Aires»

Alar promueve un complejo residencial en Puerta de Hierro (Madrid)

CONCURSO: Zaragoza, Norman Foster hará la Unidad de Ocio y Cultura de la Ciudad del Motor de Aragón

MANIFIESTO de MONTJÜIC. POR UNA ÉTICA DE LA BUENA CONSTRUCCIÓN

ARQUITECTURA: Valladolid, Se aprueba el comienzo de las obras de ‘Valladolid Este’